导语:有机硅行业作为“工业维生素”,在中国已有几十年的发展,工业各领域都有广泛应用。在传统领域低迷的今天,有机硅行业是否有机会迎来下一个黄金时代?如何开发新的应用,并且接受互联网+的挑战?

文/MOLBASE 若愚

有机硅是连接有机化学和无机化学之间的缺失环节,属于合成聚合物家族。其基础原材料,硅,来自于普通石英砂,是地球表面上含量第二丰富的物质。

有机硅结实牢固,能够呈现多种形状——从比水更薄的流体到胶状液、固体、树脂和高弹体。经过设计开发后,可呈现各种不同的功能,既可经久耐用又可转瞬即逝;既可疏水也可亲水;既可清澈透明也可五颜六色;既可作为释放剂也可作为粘合剂。其主要成品性能包括耐候、抗老化、热稳定、疏水、强粘性、惰性、柔韧性、绝缘性、低毒性等。

全球有机硅行业在过去的十年一直保持着高速增长,其中亚太地区,尤其是中国和印度的表现最为亮眼。中国有机硅行业受益于主要应用行业,如建筑、纺织、化工的蓬勃发展,在十一五至十二五期间的复合增长率维持在10%以上,可谓黄金增长期。但自2015年来受经济下行的影响,外加行业内产能过剩,全年增长率已降至5%左右。

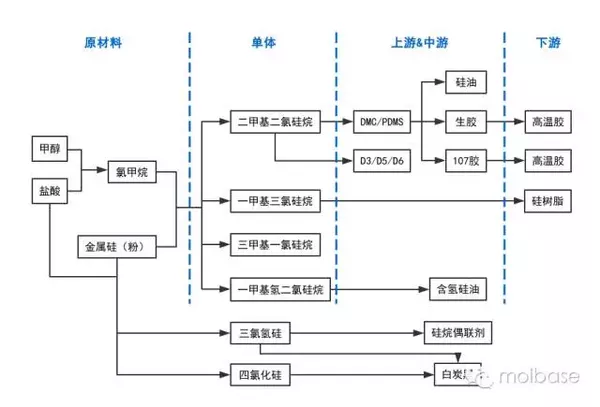

1有机硅主流产业链

图1 有机硅主流产业链

数据来源:MOLBASE

有机硅单体是制备硅氧烷的主要原料,根据官能团不同可分为甲基氯硅烷、苯基氯硅烷、乙基氯硅烷等品种。最主流的有机硅单体为二甲基二氯硅烷,约占市场总量的90%,其次为苯基氯硅烷,约占市场总量的5%。

目前最主流的生产流程如上图,二甲基二氯硅烷(M2)为主要原料,水解缩聚成混合环体(DMC,国内主流技术)或线性体(PDMS,道康宁/瓦克合资技术)。DMC经分离提纯,可得到85%以上的八甲基环四硅氧烷(D4),以及D3/D5/D6等副产物。

中下游产品主要产品为硅橡胶、硅油和硅树脂。硅橡胶根据其硫化温度分为室温硅橡胶及高温硅橡胶,其中高温胶又根据其形态分为固体高温胶(俗称高温胶HTV)和液体高温胶(俗称液体胶LSR)。

室温胶主要被用在建筑行业的粘结和密封,电子行业的包封和灌注,模具行业的仿真和脱模,汽车行业的减震及绝缘等。

高温胶主要面对电力、电子行业,产品包括按键胶、高压绝缘子和电线电缆制品,其余消费分散于机械、汽车、玩具等各个行业。

液体胶主要用于电脑键盘、医疗导管、婴儿奶嘴、蛋糕模具、汽车配件等。值得一提的是,虽然用途很广,但我国LSR总消费量相对国外水平仍然较低。随着近年来人民生活水平提高,LSR在医疗卫生、婴幼用品等方面的需求也越来越大。

硅油的应用领域比较多,主要用于纺织、日化、消泡、润滑和表面处理等行业。其中以纺织行业的用量居多,约占总消费量的35%以上。其次是日化产品,在头发护理、护肤彩妆中已普遍使用,也是目前硅油增量最快的部分。另外还可用于工业助剂,如消泡剂、脱模剂和表面活性剂等。

硅树脂的主要应用有:涂料、封装材料、压敏胶、脱模剂、砖石防水剂。硅树脂涂料可保持外墙持久如新达30年以上,在海外市场已有广泛应用。

硅烷偶联剂主要用于改善玻璃纤维和树脂的粘合性能,提高填充塑料和橡胶的性能,以及用作密封剂、粘接剂和涂料的增粘剂。

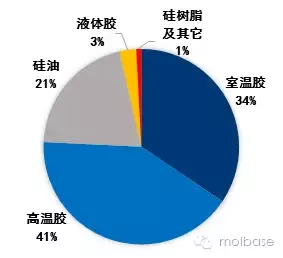

2硅橡胶是其下游最主要产品

2015年,下游产品中,硅橡胶占单体消耗量约3/4。其次是硅油产品,占据1/5以上。

图2 中国有机硅产品分布(按消耗单体量)

数据来源:MOLBASE

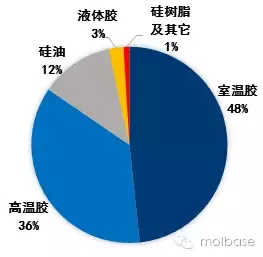

图3 中国有机硅产品分布(按实际产量)

数据来源:MOLBASE

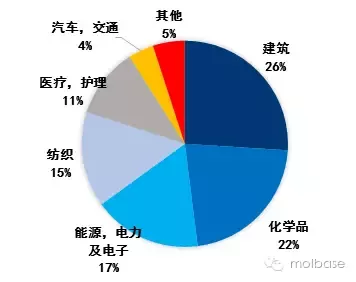

3传统应用领域占半壁江山

2015年,有机硅在建筑、化学品、纺织等传统领域虽然放缓,但仍然消耗单体产量50%以上。与此同时,新兴领域加速发力,能源电力、电子、医疗护理、汽车等行业成为有机硅增长的新亮点。TechNavio报告称,预计2019年全球有机硅应用中,能源、电力及电子将达到24%,汽车、交通(包括航天)将达到16%,医疗护理方面将达到15%。

图4 2015年中国有机硅应用分布(按消耗单体算)

数据来源:MOLBASE

一些主要的应用领域罗列如下:

图5 有机硅主要应用分类

数据来源:MOLBASE

4有机硅国内现状

目前有机硅行业在国内主要分布为华东、华南及华北。华东区存在道康宁、瓦克、信越、迈图四家国际有机硅公司,同时包含新安、合盛、恒业成等上下游公司以及东爵、宏达等硅橡胶公司。华南区则发展出了非常多的中小型下游公司,包括硅油、高温胶、室温胶、LED灌封胶等。华北区目前主要是一些上游厂商,恒业成地处内蒙,能源及原材料成本较便宜,另外唐山三友及山东鲁西凭借国企母公司的产业链优势,DMC在国内影响力逐渐扩大。

图6 国内主要有机硅公司地理分布

数据来源:MOLBASE

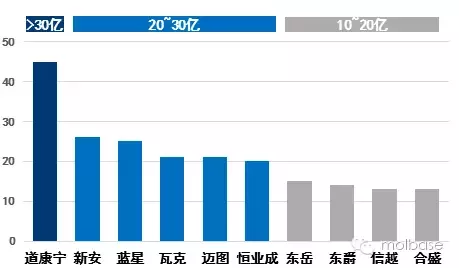

2015年,各有机硅公司在中国的销售额整体都存在不同程度的增长,在国内销售额满10亿的公司中,国内公司6家,共贡献了115亿人民币销售。

图7 2015年中国有机硅10亿俱乐部

数据来源:公司年报、信用报告、MOLBASE

转向利润方面,国内公司的表现有好有坏。上游公司基本处于亏损状态,14家单体厂中只有合盛未亏。下游公司则表现较好,室温胶、高温胶、硅树脂毛利润仍保持在30%左右。

与此同时,各公司的出口业务比起前年已有大规模增长。海关编码39100000(初级形态的聚硅氧烷)下的数据显示,2014年中国第一次出现有机硅净出口2千吨,而2015年净出口量已增长到1万3千吨,其中东南亚、巴西等地的需求增长最快。

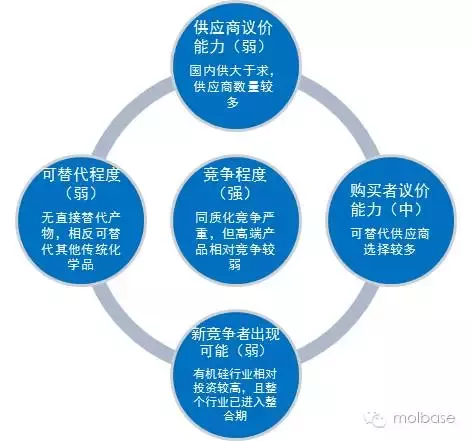

5有机硅传统发展模式已进入红海

目前有机硅上、中游产品已进入红海模式,同质化竞争较严重;而受制于国内研发能力,许多高利润的深度下游产品仍掌握在外资企业手中。2016年有机硅行业迎来了全面的价格战,标准上中游产品的出厂利润只能维持在200~300元/吨。而运费成本会继续蚕食这本已不多的利润。国内一些公司已积极采用彼此换货的方案,来避免不必要的运费损失。

图8 有机硅行业波特五力模型分析

数据来源:MOLBASE

6如何寻求突破,是否能迎来下一个黄金十年?

国内市场,尤其是上中游的惨烈竞争,意味着突破点必须存在于下游高利润产品的开发,以及持续增加出口,占领国外市场。

出口方面,参加国外展会打开知名度,以及寻找贸易商合作伙伴,都是不错的渠道,在此不赘述。

关于有机硅下游的最新开发,笔者总结了一下近期资讯,以供参考:

瓦克推出有机硅橡胶3D打印技术。打印机使用黏度很高的硅橡胶材料并利用UV固化,从而取代注塑成型等传统方法,极大地节约小规模生产的成本。目前瓦克公司提供硬件、软件、材料及解决方案的灵活服务。

道康宁采用有机硅改性电动汽车电池,在温控、续航及绝缘方面提供更优的解决方案。

道康宁为儿童手表品牌,如360、米兔、糖猫等提供硅橡胶表带,主打安全无毒、柔软舒适、防水防油。

绿色轮胎已成为世界轮胎制造业发展的潮流,其中含硫硅烷是非常重要的偶联剂。目前最新技术为第三代含硫硅烷,具有硫味小及添加量少的优点。据悉赢创已有计划在中国生产该产品,以填补国内空白。

除此之外,如文章开头提及,有机硅在能源电子、医疗护理、航空航天方面也会迎来广阔前景。例如电缆绝缘、高铁轨道涂层、LED及电子灌封、创伤透气防水涂层、化妆品保湿及平滑添加剂等均有较好发展的可能。

另外,在互联网+的大环境下,传统有机硅公司如何保持与时俱进,也是一个值得思考的问题:

道康宁实施双品牌策略,2002年推出面对电子商务市场的第二品牌XIAMETER。2009年6月,大幅扩展该业务并开通了中文网站。当年XIAMETER就实现大中华区有机硅总销售额的50%。该途径提供上千种标准有机硅产品(包括硅油、密封胶、乳液、硅烷、硅橡胶、硅树脂、涂料等),通过SAP来实现内外部的对接。

道康宁于2015年8月上线天猫旗舰店,直营且为道康宁品牌唯一的网上商城。主营产品为六种家装类硅酮胶。为避免和线下业务冲突,道康宁在其张家港工厂采用全新的生产线,为线上产品设计了独有的包装。

瓦克于2015年5月上线天猫专卖店,通过渠道商-北京中纺经营,为瓦克品牌唯一的网上商城。主营产品为六种家装类硅酮胶、一种胶黏剂和一种鱼缸玻璃胶。

新安集团于2015年与埃森哲咨询公司达成战略合作,简化公司构架,重新定位及扩展公司策略。新策略中,互联网+明确被列为其重要的方向之一,助推新安集团实现从红海到蓝海、从生产到服务、从业务到平台三方面的突破。

鲁西集团2013年化工产品全面实施互联网电子平台销售,2015年CRM客户管理软件开发项目完成并正式切换上线。

新形势,新思路,新发展。引用狄更斯的一句话,“这是最坏的时代,也是最好的时代”。有机硅行业如何跳出红海模式的泥沼,进入真正可持续发展的时代,挑战很大。但是唯有跨过这个挑战,有机硅才能迎来下一个黄金时代。

友情提示:评论中留下邮箱地址,可获取《摩贝视野》最新及往期杂志内容(PDF)。

亲爱的化工行业爱好者,关注我(微信号:MOLBASE),全球化工行业精彩信息持续为您放送!

摩贝化学品电商综合服务平台(简称摩贝), 诞生于2011年3月,最初是服务于中科院的研究型数据平台。其商用版网站摩贝(MOLBASE.com)于2013年9月上线,服务于全球化工、医药、新材料等行业,致力于打造集化合物数据库、行业资讯、化学品现货交易、供应链金融以及专业仓储物流为一体的化学品电商综合服务平台。